SBI証券でクレカ積立を始めようと調べていると、「Oliveと三井住友カード(NL)は何が違うの?」と迷いますよね。

私も最初は違いがよく分からず、「どちらを選んでも同じでは?」と思っていました。

実際にOliveへ切り替えてみると、銀行口座やポイントの仕組みなど、事前に知っておきたい違いがいくつかありました。

この記事では、実際に利用して感じたことも交えながら、それぞれの違いと選び方を分かりやすく紹介します。

Oliveと三井住友カード(NL)の違い【比較表】

| 比較項目 | Oliveフレキシブルペイ | 三井住友カード(NL) |

|---|---|---|

| サービス形態 | 銀行口座と決済機能を1枚に集約 | クレジットカード単体 |

| 引き落とし口座 | 三井住友銀行のみ | 指定なし |

| カードブランド | Visaのみ | Visa・Mastercard |

| 年会費 | 無料 | 無料 |

| SBI証券クレカ積立 | 〇 | 〇 |

| 基本還元率※1 | 0.5% | 0.5% |

| デビットカード機能 | 〇 | × |

| ポイント払い | 〇 | × |

| 家族カード | × | 〇 |

※1 クレカ積立のポイント還元率は、一般・ゴールド・プラチナプリファードなどのカードランクや年間カード利用額によって異なります。

Oliveと三井住友カード(NL)はどっちがおすすめ?

迷ったら次のように選ぶと分かりやすいです。

Oliveと三井住友カード(NL)の共通点

- 年会費無料

- SBI証券クレカ積立対応

- 対象店舗ポイントアップ

- Vポイント

Oliveと三井住友カード(NL)の違いを項目別に比較

一見すると似ているOliveと三井住友カード(NL)ですが、実際にはサービスの内容が少し違います。

私も申し込むまでは「カードが違うだけかな」と思っていましたが、調べてみると銀行口座や利用できるサービスにも違いがありました。

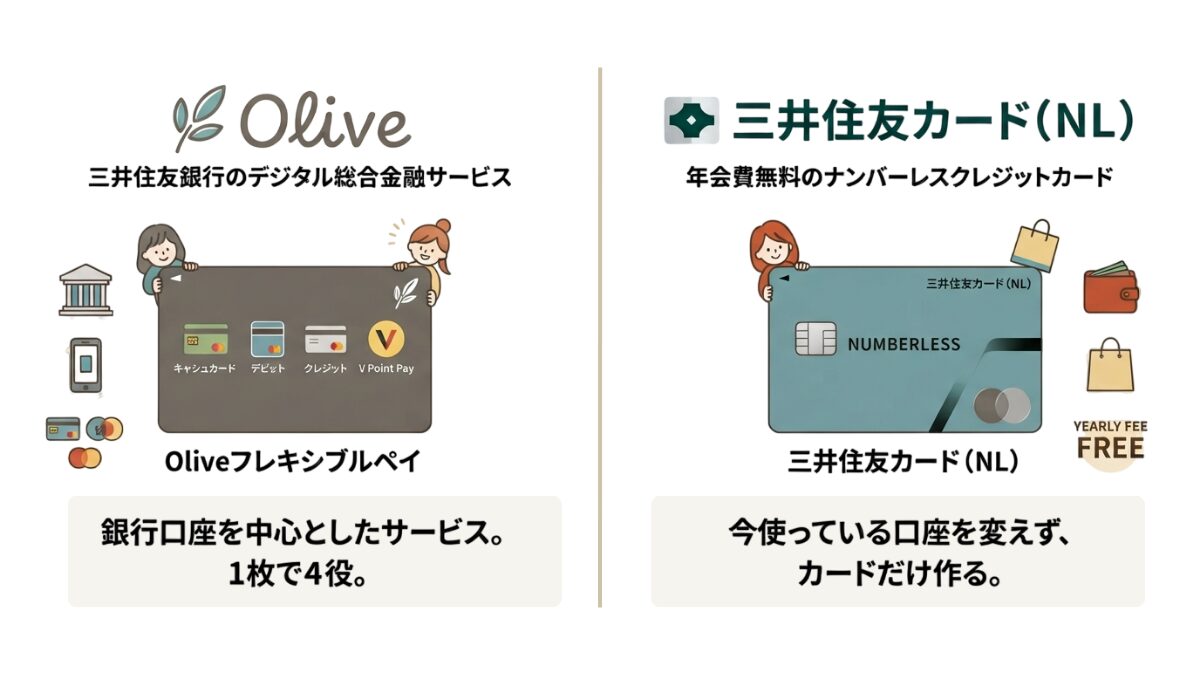

Oliveは銀行サービス、三井住友カード(NL)はクレジットカード

Oliveは、三井住友銀行の口座を中心としたデジタル総合金融サービスです。

キャッシュカード・デビットカード・クレジットカード・Vポイント払いの機能を、1枚の「Oliveフレキシブルペイ」にまとめて利用できます。

一方、三井住友カード(NL)は、年会費無料のナンバーレスクレジットカードです。

今使っている銀行口座を変えずに、カードだけ作りたいなら三井住友カード(NL)で十分です。

一番の違いは銀行もまとめて使うか、それともクレジットカードだけ利用するかという点です。

引き落とし口座の違い

意外と見落としやすいのが、カード利用代金の引き落とし口座です。

Oliveは三井住友銀行のサービスなので、引き落とし口座も三井住友銀行(固定)になります。

一方、三井住友カード(NL)は三井住友銀行以外の銀行口座も設定できるため、今使っている口座をそのまま利用できます。

「銀行もこの機会にまとめたい」という方ならOliveが便利ですが、「口座は変えたくない」という方なら三井住友カード(NL)の方が始めやすいと思います。

SBI証券のクレカ積立・ポイント還元の違い

SBI証券のクレカ積立は、Oliveフレキシブルペイ(クレジットモード)でも三井住友カード(NL)でも利用できます。

ポイントの付与率は、一般・ゴールド・プラチナプリファードなどのカードランクや年間カード利用額によって決まる仕組みで、この考え方はどちらも共通です。

そのため、同じカードランクで比較した場合、Oliveと三井住友カード(NL)でクレカ積立の還元率に大きな違いはありません。どちらを選んでも、利用するカードランクや年間カード利用額に応じた還元率が適用されます。

実は私も、「クレカ積立なら一律でポイントが付くもの」と思って申し込みました。

後から年間利用額によって還元率が変わることを知り、「先に確認しておけばよかったな…」と少し後悔しました。

これから申し込む方は、自分が申し込むカードランクとポイント付与条件を事前に確認しておくことをおすすめします。

※最新の還元率や適用条件は、公式サイトでご確認ください。

家族カード・カードブランドの違い

細かな違いとして、家族カードやカードブランドにも違いがあります。

- OliveはVisaブランドのみで、家族カードは発行できません。

- 三井住友カード(NL)はVisa・Mastercardから選べるほか、家族カードも発行できます。

家族でカードを利用したい方やMastercardを選びたい方は、三井住友カード(NL)の方が向いています。

Olive限定の基本特典・選べる特典

Oliveには、三井住友カード(NL)にはない銀行サービスや特典があります。

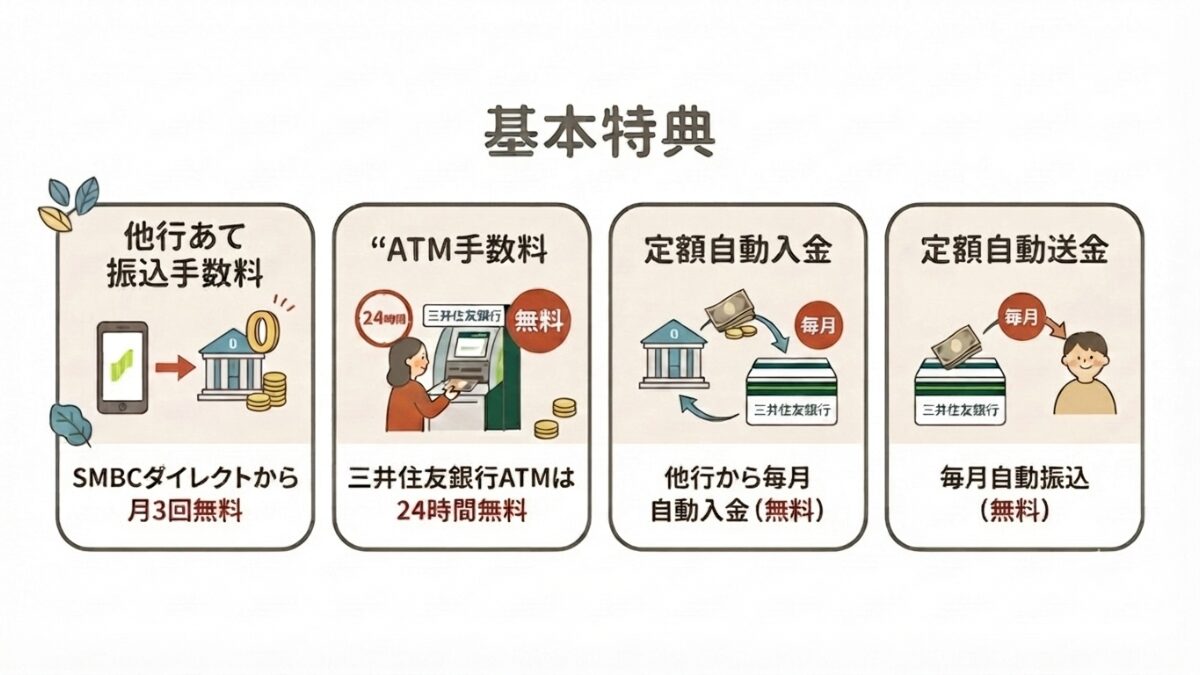

基本特典

- SMBCダイレクト他行あて振込|手数料無料(月3回)

- 三井住友銀行ATM|24時間手数料無料

- 定額自動入金|手数料無料

- 定額自動送金|手数料無料

毎月選べる特典

- 給与・年金受取特典(200p)

- コンビニATM手数料無料(月1回)

- Vポイントアッププログラム還元率アップ

- ご利用特典|100p(月末時点の残高が1万円以上)

このように、Oliveはクレジットカード機能だけでなく、銀行サービスや毎月選べる特典まで利用できる点が三井住友カード(NL)との大きな違いです。

→ 選べる特典の内容やおすすめの選び方は、実際に利用した体験をもとにこちらの記事で詳しく紹介しています。

実際にOliveへ切り替えて感じたメリット・デメリット

私はもともと、SBI新生銀行をメインに使う予定でした。

ところが、SBI証券でクレカ積立を始めるならOliveの方が使いやすそうだと感じ、通常口座から切り替えることにしました。

実際に使ってみると、

- 銀行とカードをまとめて管理できる

- 振込サービスが使いやすい

- 「選べる特典」を活用できる

といった点は、切り替えて良かったと感じています。

一方で、クレカ積立のポイント付与率は、もっと早く調べておけばよかったと思いました。

私は申し込んでから条件を確認したため、「最初に知っていれば…」と少し後悔した部分です。

これからSBI証券でクレカ積立を始めるなら、一度Oliveもチェックしてみてください。

Oliveについてもっと詳しく知りたい方は、実際に切り替えた体験をまとめたこちらの記事も参考にしてください。

よくある質問

- Q

Q. Oliveと三井住友カード(NL)は両方持てる?

- A

はい。条件によっては両方保有することも可能ですが、利用目的に応じて選ぶのがおすすめです。

- Q

SBI証券のクレカ積立はどちらがおすすめ?

- A

銀行もまとめたい方はOlive、カードだけ利用したい方は三井住友カード(NL)が向いています。

まとめ

Oliveと三井住友カード(NL)は、どちらもSBI証券のクレカ積立に対応しています。

違いは、銀行サービスまでまとめて利用したいかどうかです。

- 銀行・カード・ポイントをまとめたい → Olive

- クレジットカードだけ欲しい → 三井住友カード(NL)

また、クレカ積立を利用する場合は、年間カード利用額の条件やポイント付与率を事前に確認することが大切です。自分の使い方に合ったカードを選べば、NISAや資産形成をよりお得に始められます。

これからOliveを申し込む予定の方は、紹介コードを利用すると条件達成で特典を受けられます。エントリーは契約前月から契約翌月末まで可能ですが、忘れないよう申し込み前に済ませておくと安心です。

手続きを始める前にエントリーを済ませておくと、条件達成で1,000円相当のVポイントがもらえます。

- ラベル紹介コードを入力してエントリー

▼ 紹介コード

\ こちらをコピーしてください /FF08700-6861137- 「紹介された方」専用のエントリーフォームです。

- エントリーには上記の紹介コードが必要です。

紹介コードのエントリーはOlive契約の前月から翌月末まで可能です。ただし、忘れないよう申し込み前に済ませておくと安心です。

- ラベルアプリからOliveをはじめる

- ラベルOlive契約口座へ1万円以上入金

契約日の翌月末時点での残高が10,000円以上になるよう入金します。

条件達成の順番は問いません。Vポイントは、①~③のステップを全て達成した翌月末までに付与されます。

Comment コメントはこちらへ